Đề xuất mô hình phát hành Trái phiếu Chính phủ (TPCP) cho Việt Nam giai đoạn 2025–2035

Dưới đây em soạn một đề xuất mô hình phát hành Trái phiếu Chính phủ (TPCP) cho Việt Nam giai đoạn 2025–2035, thiết kế để: huy động vốn cho đầu tư công có hiệu quả, phát triển thị trường vốn trong nước, giảm phụ thuộc vào nguồn ngoại, và tránh “crowding-out” khu vực tư nhân. Mình trình bày theo: mục tiêu, khung số học (kịch bản phát hành), cơ cấu sản phẩm & nhà đầu tư, thị trường sơ/thứ cấp & hạ tầng, phối hợp chính sách, lộ trình triển khai (2025–2035) và rủi ro + biện pháp giảm thiểu.

Mục tiêu chính (2025–2035)

-

Huy động đủ nguồn tài chính bền vững cho đầu tư công chiến lược (hạ tầng, năng lượng, số hoá) mà không làm mất ổn định tài khóa.

-

Phát triển thị trường trái phiếu nội địa có thanh khoản, đa dạng sản phẩm, hấp dẫn NĐT trong nước (ngân hàng, quỹ, bảo hiểm, cá nhân).

-

Giảm rủi ro ngoại tệ và giảm chi phí tài trợ trung-dài hạn cho Chính phủ.

-

Tạo kênh đầu tư an toàn cho người dân (giải pháp thay thế tiền gửi) và cho quỹ hưu trí/ bảo hiểm.

-

Bảo đảm phát hành không “crowd out” tín dụng cho khu vực tư nhân.

1 — Khung số học (kịch bản phát hành, tham số chính)

(Đây là đề xuất khung linh hoạt; con số có thể điều chỉnh theo năm tài khoá.)

-

Mục tiêu hàng năm (gross issuance):

-

Giai đoạn 2025–2027 (Pilot): 1.0 – 1.5% GDP/năm.

-

Giai đoạn 2028–2031 (Mở rộng có kiểm soát): 1.5 – 2.5% GDP/năm tuỳ nhu cầu đầu tư.

-

Giai đoạn 2032–2035 (Ổn định, phát triển thị trường): 1.0 – 2.0% GDP/năm (chủ yếu roll-over, tái cấp vốn).

-

-

Mục tiêu outstanding TPCP/GDP: giữ ở mức < 40% GDP (tùy khung nợ toàn phần), tránh vượt ngưỡng bền vững quốc gia.

-

Tỷ trọng nắm giữ trong nước: hướng tới ≥ 70% (ngân hàng, bảo hiểm, quỹ hưu trí, NĐT cá nhân). Giảm dần phần nước ngoài để hạn chế rủi ro tỷ giá.

-

Tỷ lệ phát hành cho nhà đầu tư bán lẻ (retail): 10–20% tổng phát hành (trái phiếu tiết kiệm, trái phiếu bán lẻ online).

-

Tỷ lệ trái phiếu xanh / xã hội / ESG: mục tiêu ≥ 10% tổng phát hành trong giai đoạn 2026–2030, tăng dần.

2 — Cơ cấu sản phẩm & kỳ hạn (đề xuất)

Mục tiêu tạo đường cong lợi suất (yield curve) đầy đủ để giá tham chiếu cho thị trường.

-

Kỳ hạn và tỷ lệ phát hành (một mẫu):

-

3 năm: 25–30%

-

5 năm: 25–30%

-

10 năm: 25–30%

-

15–30 năm: 10–20% (dài hạn cho hạ tầng)

-

-

Loại trái phiếu:

-

Conventional fixed-rate.

-

Inflation-linked bonds (ILBs) — phát hành nhỏ, mục tiêu 5–10% để bảo vệ NĐT khỏi lạm phát.

-

Green/social bonds (theo tiêu chí quốc tế).

-

Retail bonds / saving bonds: kỳ hạn 3–7 năm, có lãi thanh toán định kỳ, bán lẻ qua ngân hàng & online.

-

Eurobond/foreign issuance: giữ hạn chế, dùng cho dự án có nguồn thu ngoại tệ hoặc khi cần đa dạng nguồn.

-

3 — Cơ chế phân phối & nhà tạo lập thị trường

-

Primary Dealers (PDs): chỉ định ~8–12 ngân hàng/CTCK làm PD chịu trách nhiệm tham gia tất cả đấu thầu sơ cấp, tạo lập thị trường, market-making trên thứ cấp. Có điều kiện năng lực & yêu cầu cam kết thanh khoản.

-

Auction calendar minh bạch: công bố lịch (weekly/monthly) và kết quả (allotment, yield) công khai.

-

Kênh bán lẻ: phối hợp với hệ thống ngân hàng thương mại để bán trái phiếu tiết kiệm cho cá nhân (online & in-branch). Định danh KYC, hoá đơn điện tử.

-

Cơ chế repo & collateral: công nhận TPCP làm tài sản thế chấp trong giao dịch repo, cho phép NHNN và hệ thống ngân hàng dùng TPCP để quản lý thanh khoản.

4 — Phát triển thị trường thứ cấp & hạ tầng

-

Sàn giao dịch & thanh toán: Nâng cấp hệ thống giao dịch điện tử, thanh toán bù trừ, lưu ký (CSDL tập trung, STP).

-

Market data & pricing: công bố dữ liệu intraday & yield curve chính thức (reference rates) để tính giá trị và làm chuẩn cho thị trường.

-

Repo market & GC (general collateral): phát triển repo TPCP để tạo thanh khoản, cho phép PDs & ngân hàng đối ứng.

-

Hợp tác với bảo hiểm/quỹ hưu trí: khuyến khích cơ chế đặt cọc / allocation bắt buộc cho quỹ hưu trí (gradual target 10–20% tài sản tối thiểu nắm giữ TPCP).

-

Kênh cho nhà đầu tư ngoại: mở có kiểm soát, theo điều kiện tỷ giá và giám sát vốn.

5 — Thuế, ưu đãi, sản phẩm cho người dân

-

Trái phiếu tiết kiệm bán lẻ: xem xét miễn thuế TNCN cho lãi trái phiếu bán lẻ nhỏ lẻ để cạnh tranh với tiền gửi (hoặc áp mức ưu đãi).

-

Ưu đãi cho quỹ hưu trí & bảo hiểm: miễn/giảm thuế trên lợi nhuận từ nắm giữ TPCP để khuyến khích vốn dài hạn.

-

Sổ tay/ứng dụng bán lẻ: phát hành kênh kỹ thuật số, thông báo coupon, lịch thanh toán.

6 — Phối hợp chính sách tiền tệ & quản lý rủi ro

-

NHNN phối hợp chặt chẽ: điều tiết thanh khoản (OMO, hỗ trợ tạm thời) khi phát hành lớn để tránh nhồi lãi huy động.

-

Quy tắc phát hành có trách nhiệm: giới hạn phát hành ròng so với GDP (ví dụ không quá X% GDP/năm mà không có Nghị quyết Quốc hội).

-

Stress test nợ & giới hạn bền vững nợ: công bố và tuân thủ trần nợ công và chỉ số bền vững nợ.

-

Tỷ trọng kỳ hạn: khuyến khích phát hành dài hạn để giảm rủi ro tái cấp vốn.

7 — Lộ trình triển khai (2025–2035) — Mốc & hành động

Giai đoạn A — Pilot & xây nền (2025–2027)

-

Mục tiêu phát hành: 1.0 – 1.5% GDP/năm.

-

Thành lập/hoàn thiện khung pháp lý: Primary dealer, auction rules, repo rules.

-

Phát hành thử retail saving bonds (target 10% retail uptake).

-

Công bố yield curve chính thức; nâng cấp nền tảng giao dịch & bù trừ.

-

Bắt đầu issuance of green bonds pilot (~2–3% tổng).

Giai đoạn B — Mở rộng & phát triển thị trường (2028–2031)

-

Tăng nhẹ phát hành (1.5–2.5% GDP) khi hấp thụ tốt.

-

Phát triển ILBs, green bonds (~10% mục tiêu), index-linked instruments.

-

Thiết lập cơ chế khuyến khích quỹ hưu trí, bảo hiểm nắm giữ TPCP.

-

Phát triển repo & market making, giảm spread bid-ask.

Giai đoạn C — Ổn định & tối ưu (2032–2035)

-

Phát hành theo nhu cầu, outstanding/GDP ổn định < 40%.

-

Thị trường thứ cấp hoạt động trơn tru, thanh khoản cao; phần lớn TPCP nắm giữ trong nước.

-

Đánh giá & điều chỉnh chính sách thuế/ưu đãi.

8 — Rủi ro chính & biện pháp giảm thiểu

-

Rủi ro crowding-out (hút vốn khỏi doanh nghiệp):

-

Biện pháp: phát hành có lộ trình, phối hợp NHNN bơm thanh khoản, phát triển nguồn vốn dài hạn khác (quỹ hưu trí).

-

-

Rủi ro lãi suất tăng (chi phí nợ tăng):

-

Biện pháp: tăng kỳ hạn, phòng vệ bằng swap/derivatves khi cần; quản lý trần nợ.

-

-

Rủi ro thanh khoản thị trường:

-

Biện pháp: đặt PDs, phát triển repo, chính sách market-making, minh bạch dữ liệu.

-

-

Rủi ro pháp lý/không hấp thụ retail:

-

Biện pháp: ưu đãi thuế nhỏ cho retail, kênh bán đơn giản, truyền thông, bảo vệ NĐT nhỏ.

-

-

Phụ thuộc vốn ngoại (rủi ro tỷ giá):

-

Biện pháp: ưu tiên nắm giữ trong nước, giới hạn phần phát hành ngoại tệ trừ khi cần.

-

9 — Chỉ số giám sát (KPIs) — để đánh giá thành công

-

Tỷ lệ outstanding TPCP/GDP.

-

Tỷ lệ nắm giữ nội địa (%) (mục tiêu ≥70%).

-

Tỷ lệ phần retail trên tổng outstanding (%) (mục tiêu 10–20%).

-

Thanh khoản: average daily turnover / outstanding (mục tiêu tăng dần).

-

Bid-ask spreads (giảm theo thời gian).

-

Chi phí lãi hàng năm / GDP.

-

Phần green bonds trên tổng phát hành (%).

10 — Kết luận ngắn

-

Mô hình đề xuất là phát hành có lộ trình, ưu tiên thị trường trong nước và sản phẩm đa dạng (retail, ILB, green).

-

Pilot 2025–2027 để hoàn thiện khung pháp lý & hệ thống giao dịch; mở rộng 2028–2031 nếu thị trường hấp thụ tốt; ổn định 2032–2035.

-

Yếu tố quyết định thành công: minh bạch, thị trường thứ cấp đủ thanh khoản, phối hợp chặt chẽ NHNN – Bộ Tài chính, và kích cầu nguồn vốn dài hạn (quỹ hưu trí, bảo hiểm).

-

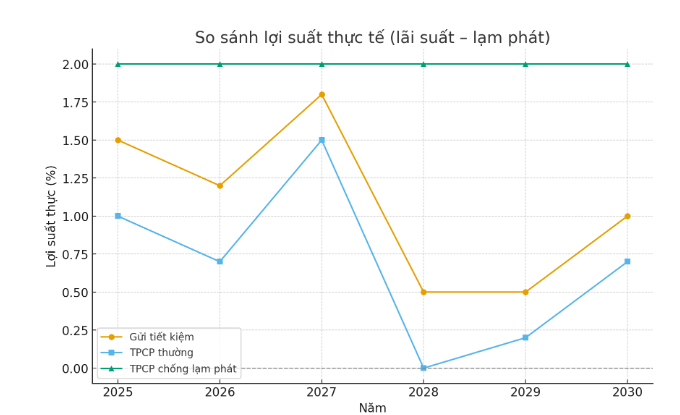

Gửi tiết kiệm: dao động quanh 0, có năm gần như mất sạch lợi nhuận thực.

-

TPCP thường: còn thấp hơn tiết kiệm, nhiều năm lợi suất thực âm.

-

TPCP chống lạm phát (CPI-indexed): luôn giữ ổn định mức +2% lợi suất thực, bất kể lạm phát.

👉 Điều này cho thấy nếu Việt Nam muốn dân chúng tin tưởng trái phiếu, cần thiết kế cơ chế bảo toàn sức mua (như inflation-linked bond).