📘 Mô hình Black–Scholes là gì?

Là mô hình toán học dùng để định giá quyền chọn (options) – tức là xác định giá hợp lý của một quyền được mua hoặc bán cổ phiếu trong tương lai.

Mô hình này được phát triển bởi:

-

Fischer Black

-

Myron Scholes

-

(và sau này có sự bổ sung lớn từ Robert Merton)

🎖 Myron Scholes và Robert Merton được trao Giải Nobel Kinh tế năm 1997 vì công trình này. Fischer Black mất trước đó nên không được nhận Nobel (Nobel không trao sau khi mất).

Trực giác: tại sao cần mô hình này?

Khi đầu tư vào thị trường tài chính:

-

Bạn có thể mua quyền (option) để mua cổ phiếu trong tương lai với giá cố định (giá thực hiện – strike price).

-

Nhưng giá cổ phiếu thì dao động theo thời gian và xác suất.

-

→ Câu hỏi: Quyền đó đáng giá bao nhiêu tiền bây giờ?

➡️ Black–Scholes trả lời câu hỏi đó bằng mô hình hóa toán học giá trị kỳ vọng, giả định không có cơ hội arbitrage (lợi nhuận vô lý).

💡 Vì sao mô hình này nổi tiếng và được trao Nobel?

-

Lần đầu tiên biến động ngẫu nhiên của thị trường được mô hình hóa thành công bằng PDE + xác suất.

-

Dẫn đến cả ngành "engineering finance", "quantitative trading", "hedging"...

-

Là nền tảng cho thị trường phái sinh trị giá nghìn tỷ đô trên toàn cầu.

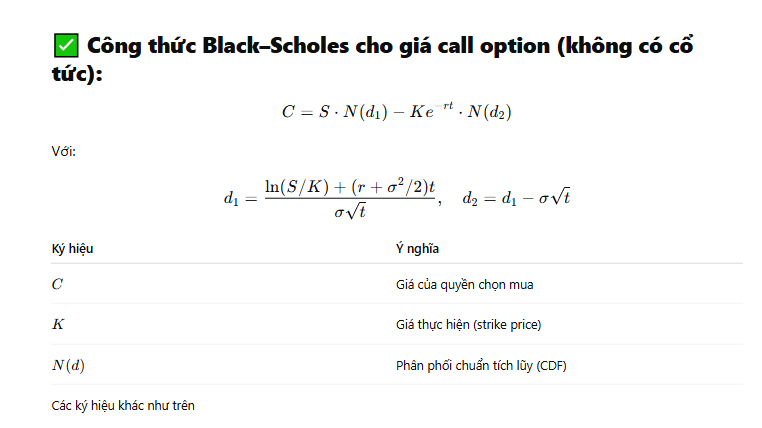

🎯 Tóm tắt lại đơn giản

-

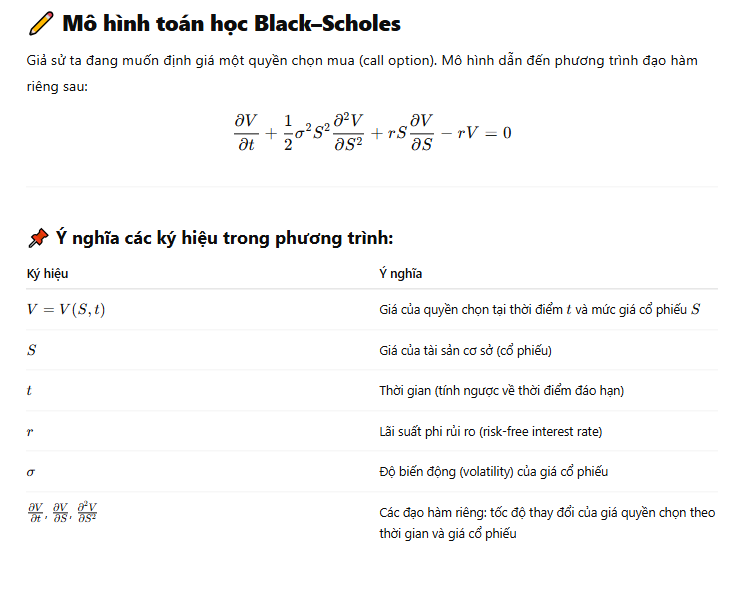

S: giá cổ phiếu

-

r: lãi suất phi rủi ro (ví dụ gửi ngân hàng)

-

σ: độ biến động giá cổ phiếu (đo sự "lắc lư")

-

Black–Scholes = công thức giúp bạn tính giá của quyền chọn dựa vào S, r, σ và thời gian.

Liệu mô hình Black–Scholes có thực sự đúng với thực tế thị trường?

Câu trả lời là:

🔸 Đã được kiểm chứng và áp dụng rất rộng rãi, nhưng

🔸 Không hoàn hảo – có hạn chế quan trọng, và nhiều mô hình mới hơn đã ra đời để sửa chữa.

Dưới đây là đánh giá chi tiết, thẳng thắn và cân bằng:

✅ 1. Đã được kiểm chứng trên thị trường tài chính thực tế

Ngay từ thập niên 1970:

-

Các ngân hàng, quỹ đầu tư đã sử dụng công thức Black–Scholes để định giá và phòng ngừa rủi ro (hedging).

-

Thị trường quyền chọn Chicago Board Options Exchange (CBOE) dùng nó làm chuẩn.

-

Hàng nghìn tỷ đô la tài sản phái sinh (options, futures, swaps...) mỗi năm được giao dịch với mô hình này làm nền tảng.

➡️ Kết luận: Mô hình này hoạt động đủ tốt để trở thành công cụ tài chính tiêu chuẩn trong nhiều thập kỷ.

⚠️ 2. Nhưng: có những điểm không phù hợp với thực tế

Mô hình Black–Scholes có những giả định lý tưởng hóa, ví dụ:

| Giả định | Thực tế |

|---|---|

| Giá cổ phiếu biến động theo mô hình log-normal (chuyển động Brown liên tục) | Trên thực tế, có nhảy giá, tin tức bất ngờ,... |

| Thị trường luôn thanh khoản, không phí giao dịch | Thực tế có slippage, phí, giới hạn giao dịch |

| Lãi suất phi rủi ro rr là cố định | Lãi suất thay đổi theo thời gian |

| Độ biến động σ\sigma là không đổi | Thực tế biến động thay đổi theo thời gian, tạo ra "nụ cười biến động – volatility smile" |

🔧 3. Các mô hình cải tiến ra đời sau đó

Vì các điểm yếu trên, đã có nhiều mô hình cải tiến:

| Mô hình | Cải thiện điểm gì |

|---|---|

| Stochastic volatility models (Heston model) | Cho phép σ\sigma thay đổi ngẫu nhiên |

| Jump diffusion (Merton) | Giá cổ phiếu có thể nhảy vọt (tin xấu/bom tin) |

| Local volatility models | Độ biến động phụ thuộc vào thời gian và giá |

| Implied volatility surfaces | Dựa vào thị trường để nội suy biến động (không dùng hằng số σ nữa) |

💬 Vậy có nên dùng Black–Scholes không?

-

✅ Có, vì:

-

Đơn giản, nhanh, hiểu được cơ chế rủi ro – lợi nhuận.

-

Dùng làm nền tảng giáo dục, benchmark, và ước lượng sơ bộ.

-

-

⚠️ Nhưng cần biết giới hạn:

-

Không nên tin tuyệt đối.

-

Khi giao dịch lớn, chuyên nghiệp, người ta dùng các mô hình nâng cao hơn, thường hiệu chỉnh từ Black–Scholes.

-

📌 Tóm tắt kết luận:

| Tiêu chí | Trạng thái |

|---|---|

| Được kiểm chứng thực tế? | ✅ Rất nhiều (hơn 50 năm) |

| Áp dụng trong ngành tài chính? | ✅ Chuẩn mực công nghiệp |

| Mô tả hoàn hảo thực tế? | ❌ Không – cần điều chỉnh |

| Có các mô hình tốt hơn? | ✅ Rất nhiều (Heston, Merton, SABR...) |

| Vẫn đáng học và áp dụng? | ✅ Rất nên – là nền tảng quan trọng |